Вторая волна скидок: Доля промопродаж опять бьет рекорды

В конце сентября компания Nielsen объявила, что уровень продаж по промо вернулся к доковидным значениям. И если в марте-мае потребителя больше интересовало наличие товара на полке, чем глубина скидки, то уже к концу лета такое положение дел вместе с локдауном ушло в прошлое. К сентябрю, по данным Nielsen, доля промопродаж снова превысила 50%, а 32% потребителей заявили, что стали чаще искать акции и скидки.

Безусловно, причин активного поиска товаров со скидкой, много. И пандемия здесь, не став главным фактором, определенно только усугубила ситуацию:

- Падение реально располагаемых доходов. Этот процесс с разной скоростью идет с 2014 года. Однако по итогам второго квартала 2020 года доходы россиян официально снизились сразу на 8%. «После 2014–2015 гг. рынок несколько лет восстанавливался до уровня доходов 2013 года. Сейчас вновь произошел откат, и реальные доходы ниже, чем в 2013 году примерно на 10–15%», – говорит Константин Локтев, директор по работе с ритейлерами Nielsen Россия.

- Рост безработицы. К сожалению, пандемия привела к банкротству целых отраслей экономики. Это общемировая проблема, которая не решится за год или даже два. Например, по оценкам экспертов, говорить о полном восстановлении сегмента международных авиаперевозок можно не раньше 2024 года (https://www.kommersant.ru/doc/4500171). По данным Nielsen, в третьем квартале 2020 года уровень безработицы достиг 6,5% (+2% к значениям прошлого года).

- Падение уровня потребительского доверия. Опросы Nielsen по всему миру показали, что потребитель все менее склонен рисковать и настроен на поиск выгодных ценовых предложений. Индекс потребительской уверенности россиян достиг 62% – это самый низкий показатель за последнее десятилетие.

- Общая неопределенность ситуации заставила россиян экономить. Причем сберегать стали даже те, кто не испытывает особых финансовых трудностей, и те, кто привык покупать лучшее и активно тратить на себя. Так, например, данные Nielsen показывают, что в число экономящих попали миллениалы. В целом же по миру число потребителей, которые перешли в режим сбережения, составило 10%. В возрастной группе 21-34 таких оказалось 9%, среди 35-49-летних – 13%.

Проанализировав все имеющиеся данные, свое видение ситуации дали также аналитики «Ромир». По их подсчетам, в 2021 году стоит ожидать роста доли тех, кто покупает товары только по скидкам и отдает предпочтение недорогим маркам. До 26% и 38% соответственно. Для сравнения скажем, что в 2014 году эти показатели равнялись 3% и 23%, в 2019 году – 17% и 33%. К тому же «Ромир» прогнозирует снижение числа тех, кто не планирует экономить, до 7%. Против 16% в 2019 году.

По мнению аналитиков «Ромир» снижение продаж грозит 90% потребительских категорий. Самая неблагоприятная ситуация сложится в сфере развлечений и товаров класса люкс. По данным «Ромир», 34% россиян будут меньше тратить на походы в кино, 29% – на предметы роскоши, а 27% – на рестораны. Также под сокращение попадут траты на одежду, товары для строительства и ремонта и т.п.

При этом возобновление промогонки – уже свершившийся факт. Как показывает аналитика Nielsen, средняя доля промо в натуральном выражении за последние 12 месяцев к июню 2020 года составила 56%. В 2018 году этот показатель был ниже на 4% – 52%.

Не менее внушительно выглядят и инвестиции в промо. Эксперты Nielsen взяли за основу расчета средний размер скидки 10 крупнейших FMCG-производителей в топ-10 категорий в каждой индустрии и получили сумму более 380 млрд рублей. Где 240 млрд рублей приходится на продовольственные категории, более 60 млрд рублей – на непродовольственные, а еще более 70 млрд рублей – на алкоголь.

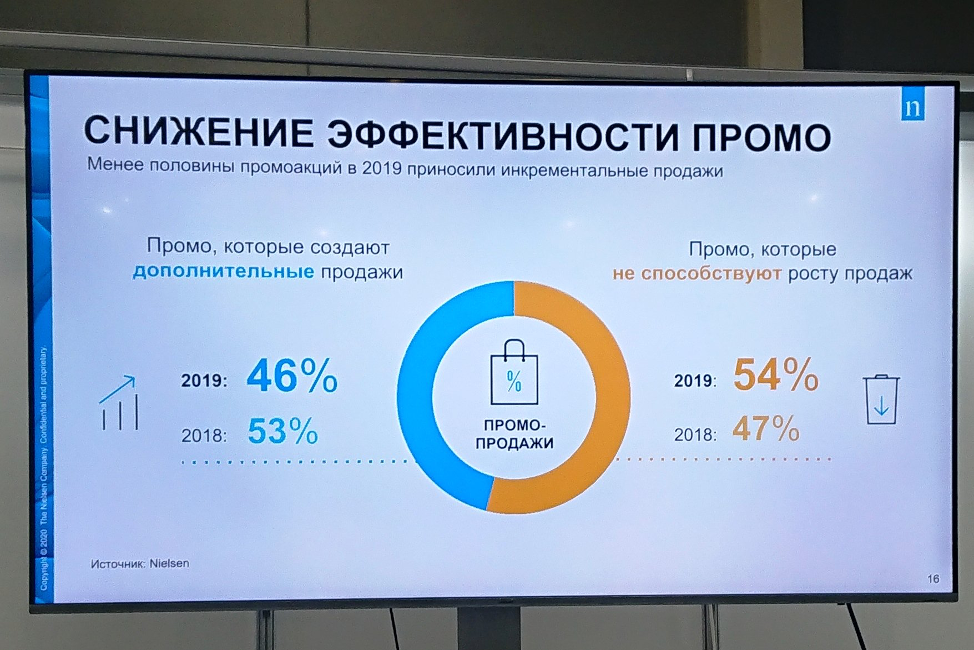

Однако, как показали расчеты Nielsen, по мере роста доли промо, его эффективность неумолимо снижается. По оценкам аналитиков компании, к росту продаж товаров сейчас приводит только 46% всех промоакций. За два года этот показатель упал на 7% (с 53%).

Следствием стремления сэкономить стала также возросшая популярность канала дискаунтеров. Например, по данным Nielsen, сеть Fix Price и «Да!» готовы рекомендовать 46% покупателей, «Победа» – 43%, «Маяк» – 42%, «Светофор» – 41%.

Nielsen сообщает: 46% потребителей совершили покупку в новой для себя торговой точке только из-за акций и скидок. Причем покупатель все активнее следит за выгодными предложениями, как офлайн (+34%), так и онлайн (+32%). То, чего не было еще год назад.

Однако большая онлайн-распродажа, прошедшая 11.11.20, показала, что порой даже скидки не способны заставить потребителя решиться на покупку. В этом году россияне потратили на приобретение товаров почти в два раза меньше денег, чем год назад (–45%).

Выгодные ниши

Как бы печально ни выглядела описанная выше ситуация, на рынке все еще есть точки роста – категории, которые показывают неплохую динамику, несмотря ни на что. В основе их популярности лежат потребительские тренды, которые развиваются на протяжении последних нескольких лет. Одни из них пандемия замедлила, другие – наоборот ускорила. Однако общее направление развитие рынка осталось прежним. Итак, аналитики Nielsenпредлагают производителям обратить внимание на следующие категории:

- Товары «сделай сам». Конечно, в первую очередь это касается товаров DIY. Локдауны, объявленные во многих странах мира, привели к росту продаж товаров для дома и ремонта. Что и неудивительно. Проводя много времени в своих квартирах, люди задумались о том, как могут их улучшить и взялись за давно откладывавшиеся проекты.

Однако одним ремонтом все не ограничилось, теперь потребители стремятся перенести домой те услуги и процедуры, за которыми они раньше обращались, например, в салоны красоты, парикмахерские, тренажерные залы, кофейни и т.п. Так, в США за время пандемии значительно выросли продажи лаков для ногтей и красок для волос, водорослей для суши, шейкеров и ингредиентов для коктейлей, дрожжей и смесей для выпечки и т.п. В Великобритании в начале карантина было практически невозможно купить принтеры или машинки для стрижки волос – все запасы были распроданы за пару недель. Во многих странах выросли продаж кофейных машин и зернового кофе. Ритейлеры в России отмечают такой же тренд – россияне переориентируются на домашнее потребление услуг. «На наш взгляд, ритейлерам стоит встраиваться в этот DIY-тренд и мотивировать потребителей что-то создавать своими руками. Конечно, важны инновации – в составе продуктов, в компонентах, в составе наборов», – говорит Светлана Боброва, директор по развитию бизнеса Nielsen Россия.

2. Товары для удовольствия. Стрессовая ситуация, в которой оказались потребители по всему миру, стали причиной роста спроса на товары, которые могут доставить радость и принести удовольствие. О желании порадовать себя с помощью покупки определенных продуктов заявили 62% участников опроса от Nielsen. Примерно о том же говорят и данные продаж. Например, выросли продажи алкоголя (в том числе и как следствие временного закрытия ресторанов/баров): пива – на 7,5%, рома – на 9,3%, коньяка – на 7,4%. В топ-5 категорий угощений, которые участники исследования купили в ходе своего последнего визита в магазин, вошли шоколад (23%), соки (23%), печенье (19%), алкоголь (19%), сладкие газированные напитки (11%).

Еще один важный фактор, который может влиять на спрос, – закрытие границ. Россияне, привыкшие к путешествиям, стремятся воссоздать «атмосферу отпуска» у себя дома, что приводит к росту спроса на определенный набор товаров: предметов интерьера, продуктов питания, характерных для определенных стран, вин. «Это мощный сдвиг в поведении покупателей, который будет определять потребление в ближайшее время. Производителям и ритейлерам предстоит работать с товарами, переопределяя их ценность для потребителя: помогать увидеть товары в новом ракурсе, вдохновлять на импульсные покупки и по-новому рассказывать про рациональность, например, «от покупки кофе к покупке кофе-машины», – считает Светлана Боброва, директор по развитию бизнеса Nielsen Россия.

3. Здоровое питание. Как это ни странно, но самоизоляция не свела стремление питаться правильно к нулю. Аналитики Nielsen говорят о росте категории на 2% по сравнению с прошлым годом. По данным компании, 18% россиян стали чаще покупать товары категории фреш за последний месяц (по данным на начало ноября).

4. СТМ. На фоне общего снижения доходов и стремления экономить поистине второе рождение переживают собственные торговые марки ритейлеров. По словам Филиппа Клевцова, руководителя группы по работе с ритейлерами Nielsen Россия, частные марки сетей хорошо укрепились в потребительской корзине россиян и уже не покинут ее, как бы ни менялись доходы покупателей. По данным Nielsen, на сегодняшний день товары private label приобретает 81% российских потребителей.

Рост продаж частных марок год к году в 2019 году составил 5,5% в денежном выражении. Однако уже в 2020 году темпы утроились до +15,4%. В результате по динамике прироста СТМ обогнали бренды, которые показывают рост на 4,8% в продовольственном сегменте и падают в непродовольственном на 0,8%.

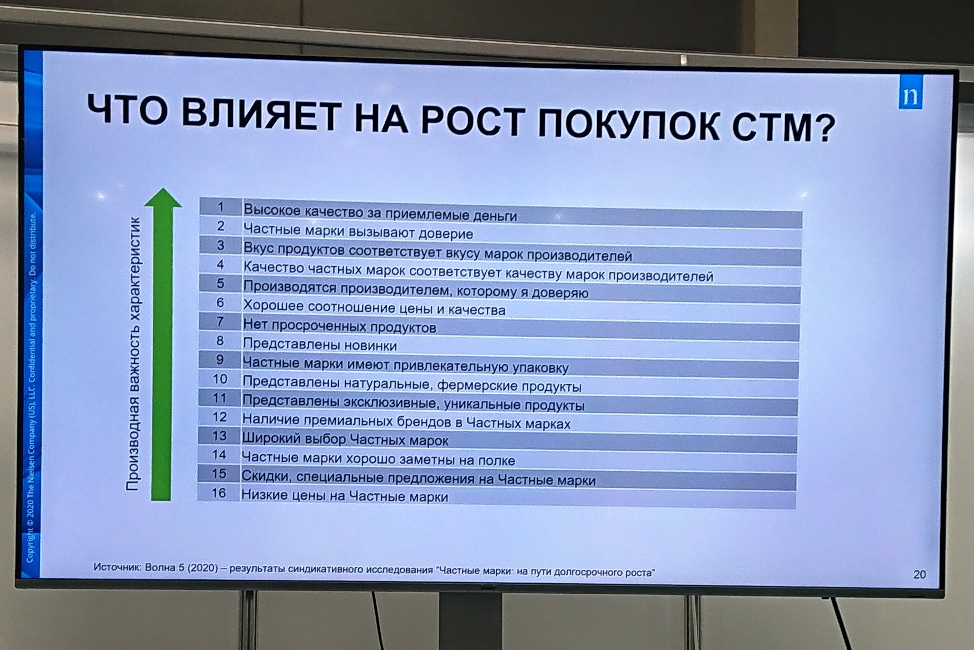

Причем, что интересно, главным фактором, влияющим на популярность СТМ, является вовсе не цена. По данным исследования Nielsen, цена находится лишь на 16-м месте по значимости для потребителя. Гораздо важнее оказались: «высокое качество за приемлемые деньги», «доверие, которое вызывают частные марки», «соответствие вкуса продуктов СТМ и брендовых товаров», «соответствие качества частных марок качеству марок производителей».

Также аналитика Nielsen показывает рост спроса на СТМ в сегменте средний плюс и премиум. Опрос показал, что 33% потребителей готовы покупать более дорогие товары СТМ, а 65% заинтересованы в премиальном сегменте СТМ.

Безусловно, такая аналитика дает большую почву для размышлений всем FMCG-производителям. И однозначно показывает, что даже в таких непростых экономических условиях есть возможности для роста и повышения продаж.

Ответить

Want to join the discussion?Feel free to contribute!