4 тренда в покупательском поведении россиян после карантина

Панические закупки товаров первой необходимости и недоступные сайты онлайн-магазинов остались позади. Открывается непродовольственный ритейл. А значит можно подвести промежуточный итог, понять, что же это было и чего ждать в будущем. Как вел себя российский потребитель во время карантина и изменились ли его покупательские привычки навсегда?

Где и сколько тратить?

В первую неделю июня газета «Коммерсант» опубликовала исследование компании Ngenix, которое показало, что трафик в интернет-магазинах, продающих продукты питания, в конце мая оказался даже ниже, чем в начале февраля нынешнего года. Аналитики компании заметили снижение на 22%, в то время как в период с 15 марта по 27 апреля наблюдался рост на 80%. Непродовольственная розница начала проседать раньше, но потом отыграла падение. Так, по данным Ngenix, в конце марта – начале апреля трафик здесь снизился на 25% по сравнению с началом февраля, а уже в мае вырос на 18%.

Россияне, выйдя из карантина, решили совершать закупки продуктов традиционным образом – то есть пошли в обычные магазины. А вот покупки непродовольственных товаров, напротив, решили оставить в онлайн-канале.

Однако с таким выводом спорят крупнейшие игроки e-grocery рынка, которые не отмечают спада спроса или продаж. Например, в Wildberries заявили, что видят рост в сегменте продовольственных и непродовольственных товаров, причем первые выросли на 105% по сравнению с февралем, а вторые на 80%. «Сбермаркет» отчитался о росте оборота по отношению к предыдущему месяцу в марте на 62%, в апреле – на 107%, в мае – на 34%.

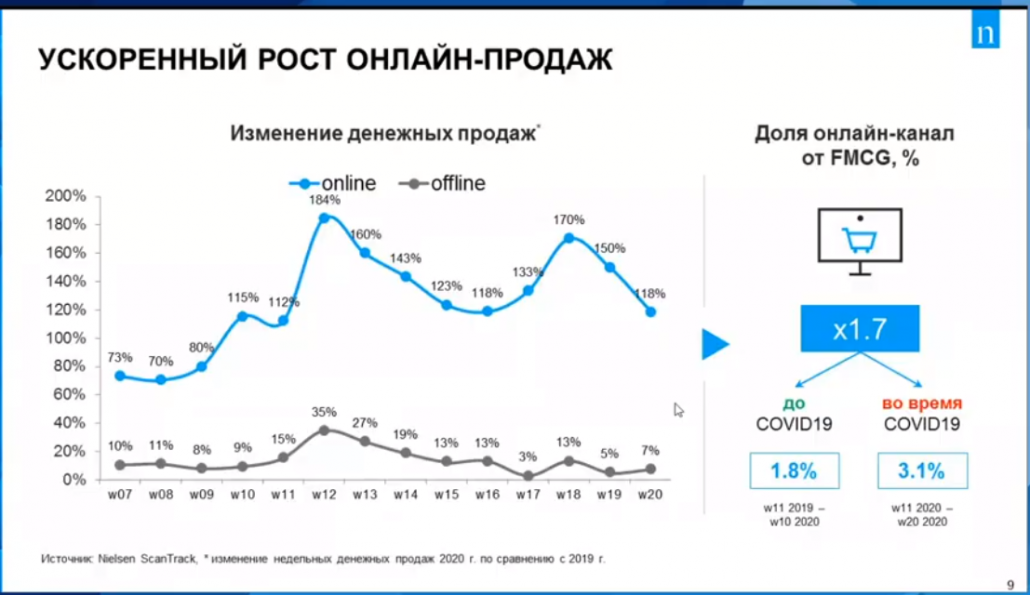

О непрекращающемся росте онлайн-канала говорят и данные Nielsen, озвученные на онлайн-встрече Retail.ru: с 10 по 20 неделю этого года недельные денежные продажи онлайн были выше по сравнению с аналогичным периодом прошлого года не менее чем на 112%. А в пиках рост достигал 184% (12 неделя) и 170% (18 неделя). Уже сейчас Nielsen отмечает почти двукратный рост доли онлайн-канала в продажах FMCG: рост с 1,8% до 3,1% произошел буквально за несколько недель, что является колоссальной трансформацией, которую мы можем наблюдать.

Комментарий Александра Царева, креативного директора Ace Target:

«Волну кризиса смогли оседлать новые игроки интернет-рынка. Онлайн-продажи стремительно росли у «Сбермаркета», «Яндекс.Лавки» и «Самоката». «Утконос» сохранил лидерство по сумме среднего чека, но уже уступил в своем сегменте Х5. Даже Wildberries преуспел в новых для себя продажах товаров повседневного спроса. Интересно, что у каждого из «пионеров» формально свои драйверы роста. Но есть и кое-что общее – конкурентный азарт, который, похоже оставил офис того же «Озона»».

При этом недельные продажи в офлайн-рознице росли в денежном выражении максимум на 35% (12 неделя) к аналогичному периоду прошлого года. За 19-ую неделю рост составил 5%, а за 20-ую – 7%. Если же говорить о натуральном выражении, то по итогам апреля виден не рост, а падение – на 2,4%.

По оценке Nielsen, по итогам 2020 года можно ожидать падения оборота розничной торговли в целом на 10%. Одна из причин этого – снижение реальных располагаемых доходов. «Сейчас мы наблюдаем ситуацию, которая в целом аналогична предыдущему кризису (2014–2015 гг), – поясняет Константин Локтев, директор по работе с розничными сетями Nielsen Россия. – Однако если предыдущие кризисы понижали доходы за счет инфляции, то на этот раз причина – падение номинальных доходов, люди теряют источник дохода, работу. Мы видим, что покупатель уже начал экономить. Но покупать экономно значит не дешево, а умно».

Тренд на экономию отмечают сразу несколько исследований. Так, например, опрос, проведенный в начале мая компанией YES Group по заказу газеты «Коммерсант», показал, что 59% потребителей почти на четверть снизили свои расходы даже на товары первой необходимости, 27% – тратят примерно столько же, а 14% — больше, чем раньше.

Romir сообщает о снижении повседневных расходов по итогам апреля. По данным исследовательской компании, падение относительно марта составило 16,6%, реальные расходы (без учета инфляции) оказались ниже предыдущего значения на 17,2%.

Вдобавок Romir отмечает серьезное падение количества свободных денег домохозяйств. В апреле 2020 года оно составило 17,6 тыс. рублей, что на 40% меньше, чем в апреле 2019 года.

При этом Romir указывает на то, что в апреле доля расходов на продукты питания в общем объеме трат (Foodindex) достигла максимального значения за всю историю наблюдений – 46%. То есть почти половина всех расходов приходится на еду.

О том же говорят и данные Росстата: по итогам апреля доля продуктов питания в обороте розничной торговли достигла 57,7%, в то время как годом ранее она составляла 48,5%. Доля непродовольственных товаров сократилась с 51,5% в прошлом году до 42,3% в этом.

Банк «Тинькофф» сообщил, что по итогам шести недель карантина расходы россиян упали на 30% по сравнению с февралем 2020 года. Однако траты на продукты питания выросли на 15%.

Тренды: пришли, чтобы остаться

Анализ поведения и покупок россиян за последние месяцы позволил крупнейшим исследовательским агентствам назвать основные тренды в поведении покупателей, которые останутся с нами даже после завершения карантина. Некоторые из них являются продолжением тех потребительских трендов, что мы наблюдали до марта 2020 года, некоторые, напротив, входят с ними в противоречие.

Исследование потребительских настроений BCG, проведенное в мае, показало, что основные потребительские тренды на ближайшее будущее формируются под воздействием двух факторов:

– Ожидание снижения доходов;

– Рост цен.

Наибольшее влияние они окажут на рынок продовольственных товаров, товаров длительного пользования, в категории «развлечения и отдых».

«Такое ощущение, что между производителями и правительством в России есть негласная договоренность о маскировке роста цен, – говорит Александр Царев, креативный директор Ace Target. – Чрезвычайно распространенной стала практика уменьшения объемов тары товаров, замена рецептур на более дешевые. И хоть время от времени интернет взрывается обсуждением очередной «упаковки на девять яиц», похоже, регулирующие органы ситуация вполне устраивает. Ну а потребитель… массовый потребитель покупает то, на что хватает денег. А не массовый все больше отдает приоритет не сетевой рознице, а фермерским рынкам и прямым поставкам».

«Первая стадия эпидемии подходит к концу. В FMCG-ритейле все возвращается на «круги своя», на первый взгляд. Но на самом деле последствия этого периода останутся с нами надолго. Некоторые тренды – например, индивидуальное потребление на ходу, – которые ранее выделились как долгосрочные, застопорились в развитии. Несколько иначе выглядят и перспективы ЗОЖ. Но есть тренды, которые получили из-за эпидемии дополнительный импульс», – говорит Сергей Яшко, коммерческий директор направлений GfK Rus «Потребительская панель» и «Медиаисследования».

«Что мы наблюдали до начала пандемии? До марта покупатель активно шел в новые форматы у дома, интересовался промо, был готов платить за качество и натуральность, искал более качественный покупательский опыт, уходил от выбора магазинов просто по цене», – рассказывает Константин Локтев. А что же теперь?

Эксперты Nielsen и GfK выделяют несколько основных трендов:

- Домашнее потребление. Понятно, что в условиях самоизоляции этот тренд достиг своего пика. Почти все потребление стало происходить дома. Что в конечном итоге и повысило спрос на FMCG-товары. Причем окончание карантина, как показала практика, не меняет положение дел коренным образом.

По мнению аналитиков GfK, благодаря этому тренду у продуктовой розницы есть шанс остаться растущим сегментом экономики. Однако он несет риски для категорий, рассчитанных на внедомашнее потребление, и для маленьких форматов упаковки. Как отмечают в GfK, для дома люди предпочитают покупать большие упаковки, чтобы «надолго хватило».

Побороть страх выходить из дома может жажда новых впечатлений, однако как скоро состоится «эта победа» судить пока сложно.

«Думаю, в России возврат в торговые центры произойдет быстрее, чем где-то в Европе, – говорит Александр Царев, креативный директор Ace Target. – Выходной день или обычный вечер в молле – привычный и для многих россиян безальтернативный способ организации досуга. Низкие доходы, плохая погода, ограниченная инфраструктура и отсутствие культуры отдыха – наша страна как будто создана для того, чтобы торговые центры процветали в ней девять месяцев в году. Страх перед вирусом развеется за пару месяцев».

2. Еще больше онлайн-покупок. Это один из тех трендов, который заявил о себе еще до пандемии, однако в условиях карантинов получил мощный импульс к развитию. Понятно, что главными выгодоприобретателями ситуации стали онлайн-магазины продуктов питания. Однако аналитики GfKотмечают, что традиционные магазины, которые сумели вовремя применить масштабируемые схемы доставки заказов (с помощью посредников, вроде «Сбермаркета» и «Самоката»), явно имели преимущество даже на фоне многолетних лидеров e-grocery.

Исследование потребительских настроений от BCG показало, что онлайн-канал сохраняет лидерство среди всех прочих. Из чего делается вывод, что россияне быстро привыкли к интернет-покупкам. В немалой степени их популярности способствует нежелание людей снова отправляться в общественные места и рисковать своим здоровьем.

«Из новых трендов особо хочется выделить продажи через онлайн-каналы – они явно будут иметь успех и после пандемии. Если говорить о категориях населения, на которые стоит ориентироваться, впервые за долгое время наиболее перспективными с точки зрения увеличения потребления сейчас выступают люди от 45 до 60 лет», – говорит Иван Котов, управляющий директор и партнер BCG, руководитель экспертной практики по потребительским товарам и розничной торговле в России и СНГ.

GfK обращает особое внимание на перспективы онлайн-продаж фармпрепаратов. По данным компании, e-pharma уже сейчас является лидером по оборотам среди всех категорий продовольственного онлайн-ритейла.

3. Фокус на безопасности. Внимание к собственной безопасности будет определять поведение потребителей в ближайшее время. Санитайзеры, антисептики, маски и перчатки, скорее всего, станут непременным атрибутом похода в магазин, равно как и в другие публичные места. По данным Romir, 90% россиян назвали стерильность и чистоту важным фактором при посещении кафе, магазинов и других общественных мест. 80% заявили, что будут и дальше обращать пристальное внимание на чистоту магазинов и кафе при выборе места посещения. 40% сказали, что продолжат предъявлять повышенные требования к чистоте продуктовых сетей и доставки на протяжении срока от нескольких недель до нескольких лет.

Стремление к чистоте несколько сместило на второй план тренд на здоровый образ жизни. 42% опрошенных GfK россиян признали, что во время карантина им было сложно придерживаться диеты и ограничивать себя, хотелось порадовать себя чем-то вкусным. Romir отмечает ту же тенденцию, сообщая, что большинство россиян по-прежнему предпочитают радовать себя не учебой, работой на даче или чтением, а калорийными продуктами, дорогими покупками (по сравнению с мартом их число выросло на 6%, до 9%) и просмотром кино/ТВ.

Данные Nielsen также это подтверждают. Сильнее всего за время карантина увеличились онлайн-продажи развесных конфет (на 510%), чипсов (на 387%), драже в шоколаде (на 362%), соленых закусок (на 319%), бульонов быстрого приготовления (на 307%), семечек (на 295%), шоколадных плиток (на 251%). При этом самый незначительный рост показали питьевые йогурты (64%) и смузи (56%).

Однако эксперты GfK считают, что тема ЗОЖ хоть и ушла на второй план, но не потеряла своей актуальности. Так что, по их мнению, самой продуктивной с точки зрения разработки новых продуктов и коммуникаций может стать стратегия «Безопасность+ЗОЖ».

4. Бережливое потребление. Nielsen называет бережливое потребление новой моделью поведения потребителя. Данные BCG показывают, что представители всех возрастных групп планируют сократить свои расходы в ближайшие полгода. Реже всего о таком намерении говорили бэби-бумеры. По подсчетам аналитиков BCG, снижение спроса ощутят на себе практически все категории (95%), но больше всех пострадают досуговые услуги и общественный транспорт. При этом по темпам снижения расходов Россия оказалась лидером среди всех развивающихся стран.

GfK же добавляет к этой картине еще несколько красок. Во-первых, потребитель реже ходит в магазины, во-вторых, стремится проводить в них как можно меньше времени. А значит заметность категории и бренда на полке и в торговом зале будет играть особую роль. В-третьих, привык делать запасы. По данным GfK, 52% потребителей стали делать покупки впрок. Как говорят аналитики компании, это отголосок панических закупок конца марта, который оформился в «систематическое смещение покупательских миссий».Итак, исследования дают нам некую картину будущего и представление о том, какие уроки вынес для себя потребитель из потрясений последних месяцев. К факторам, которые уже давно влияют на рынок (падение реальных доходов, инфляция и т.п.), прибавились новые: желание избегать общественных мест, фокус на чистоте и безопасности, стремление закупать товары впрок. В итоге получилась довольно интересная смесь, с которой ритейлерам и производителям предстоит работать как минимум в течение ближайшего года.

Ответить

Want to join the discussion?Feel free to contribute!